admin seo | 09 June 2023

Panduan Lengkap Mengenai BI Checking: Semua Yang Perlu Anda Ketahui

BI Checking kerap menjadi sandungan saat seseorang ingin mengajukan kredit baru ke bank. Informasi dari BI Checking merupakan salah satu kunci agar kredit disetujui, karena menunjukkan penilaian atas kemampuan debitur mencicil utangnya.

Karenanya, sebelum mengajukan kredit baru, misalnya KPR rumah idaman, sebaiknya calon debitur memastikan bahwa skor BI Checkingnya bagus.

Dalam artikel ini akan dijelaskan mengenai apa itu BI Checking serta peran pentingnya dalam pengajuan kredit. Dapatkan pula tips mendapatkan hasil BI Checking dengan mudah serta cara mendapatkan skor terbaik agar pengajuan kredit disetujui.

Pendahuluan

Sebelum mengetahui bagaimana cara meningkatkan skor BI Checking serta apa saja syarat meminta informasinya ke OJK, mari mengenal pengertiannya terlebih dahulu.

Pengertian BI Checking

Secara sederhana, BI Checking merupakan proses pemeriksaan mengenai status keuangan dan pinjaman seseorang, untuk menentukan apakah dirinya mampu membayar cicilan kredit baru.

Sebelumnya, BI Checking merupakan tugas Bank Indonesia, tetapi belakangan tugas tersebut beralih ke Otoritas Jasa Keuangan.

Menurut OJK sendiri, BI Checking adalah sistem informasi yang dikelola OJK untuk mendukung pengawasan dan layanan informasi di bidang keuangan. Kini nama BI Checking telah berubah menjadi SLIK (Sistem Layanan Informasi Keuangan).

SLIK berisi riwayat kredit di sistem informasi debitur Bank Indonesia yang dilakukan oleh debitur. Seluruh kredit yang pernah dan masih berlangsung baik di bank maupun lembaga keuangan lainnya akan terlihat di dalam laporan SLIK.

Baca juga: Panduan Lengkap KPR: Pahami Syarat, Jenis dan Manfaatnya

Pentingnya BI Checking Bagi Calon Debitur

Seperti yang disebutkan sebelumnya, BI Checking atau SLIK dengan skor yang baik sangat penting bagi calon debitur.

Skor SLIK yang tinggi akan sangat berpengaruh pada keputusan bank untuk menerima permohonan kredit baru. Karena skor yang tinggi menunjukkan bahwa calon debitur secara perhitungan matematis akan kesulitan membayar cicilan kreditnya.

Selain itu, hasil laporan BI Checking juga dapat menunjukkan posisi keuangan calon debitur dan menggambarkan hal-hal berikut:

- Seberapa besar pagu kredit dan tenor yang dapat diberikan kepada calon debitur.

- Seberapa besar kemungkinan debitur akan menunggak kredit di kemudian hari.

- Apakah calon debitur pernah mengalami masalah dengan bank atau lembaga keuangan lain terkait masalah utang piutang.

- Apakah calon debitur memiliki current asset yang dapat digunakan untuk membayar cicilan atau melakukan pelunasan seandainya terjadi kredit macet.

Mengingat pentingnya BI Checking, tidak salah jika nasabah menjaga ritme pembayaran utangnya saat ini sebaik mungkin. Catatan minus pada laporan BI Checking atau SLIK dapat menjadi batu sandungan saat mengajukan kredit baru.

Sejarah BI Checking dan Transisi Ke Otoritas Jasa Keuangan (OJK)

Undang-undang pertama mengenai BI Checking adalah UU No.10 Tahun 1998 tentang Perubahan Undang-Undang No. 7 Tahun 1992 tentang Perbankan dan UU No. 8 Tahun 1999 tentang Perlindungan Konsumen.

Sejak itu, peran penting BI Checking atau SLIK terus bergulir dalam dunia perbankan dan keuangan. Berikut adalah penjelasannya.

Peran Bank Indonesia Dalam BI Checking

Sebelum beralih ke OJK, Bank Indonesia adalah pemegang utama data dan informasi perbankan serta lembaga keuangan non bank Indonesia. Bank-bank umum yang memfasilitasi kredit nasabahnya memberikan informasi debitur mereka ke BI secara berkala.

Oleh BI, data tersebut disimpan dan diolah agar dapat digunakan kembali saat debitur tersebut ingin mengajukan kredit baru di bank lain atau bank yang sama.

Transisi ke OJK dan SLIK

Setelah beberapa waktu berada di bawah naungan Bank Indonesia, sejak 1 Januari 2018 pemerintah menetapkan BI Checking berpindah ke bawah naungan Otoritas Jasa Keuangan. Perpindahan ini dilakukan sebagai bagian dari pengalihan fungsi pengaturan dan pengawasan perbankan.

Sesuai pasal 55 ayat (2) UU No. 21 Tahun 2011 tentang Otoritas Jasa Keuangan, OJK adalah badan yang berwenang mengatur dan mengawasi perbankan dan lembaga keuangan non bank.

Karenanya, secara bertahap sejak tahun 2013 Bank Indonesia mengalihkan fungsi tersebut beserta seluruh data dan informasi perbankan ke OJK.

Perbedaan Antara BI Checking dan OJK SLIK

Setelah berpindah dari BI ke OJK, adakah perbedaan antara BI Checking dan SLIK? Ternyata, secara garis besar tidak ada perbedaan di antara keduanya, kecuali soal nama dan cakupan laporannya.

Baik BI Checking maupun SLIK sama-sama menyediakan informasi debitur sebagai bahan pertimbangan bagi lembaga keuangan untuk mengucurkan kredit baru. Namun, ada perluasan cakupan dari iDeb atau portal informasi SLIK.

Saat masih berada di bawah Bank Indonesia, informasi debitur hanya dapat diakses oleh lembaga keuangan bank dan lembaga pembiayaan. Namun kini, iDeb juga melingkupi lembaga keuangan non bank yang memiliki data akses data debitur.

SLIK juga dapat diakses langsung oleh debitur secara online. Dengan kemudahan ini, diharapkan calon debitur lebih awas menjaga kinerja keuangannya dan lebih mudah saat mengajukan pinjaman baru.

Persyaratan Dan Proses Untuk Peminjam

Kini, calon debitur dapat meminta informasi skor SLIK ke OJK baik secara langsung ataupun melalui situs iDeb. Proses ini dapat dilakukan secara gratis dan cepat. Untuk proses pencetakan dan penjelasan mengenai skor SLIK hanya membutuhkan waktu 15 menit saja.

Berikut adalah persyaratan dan proses pengambilan informasi SLIK bagi calon debitur perorangan, baik WNI maupun WNA.

Cari Tahu Lebih Lanjut: DP Rumah: Panduan Lengkap untuk Calon Pembeli Rumah di Indonesia

Persyaratan Bagi WNI dan WNA

Persyaratan untuk mendapat informasi SLIK bagi calon debitur perorangan sangat mudah, hanya kartu identitas asli. Bagi WNI wajib membawa KTP asli, sedangkan WNA membutuhkan paspor asli.

Jika pencetakan SLIK dilakukan secara luring di kantor OJK, berikut adalah langkah-langkahnya.

- Calon debitur hadir langsung ke kantor OJK setempat dengan membawa identitas diri. Bisa ke kantor pusat OJK maupun kantor regional.

- Mengisi formulir permintaan informasi debitur

- OJK lantas melakukan pengecekan kesesuaian formulir dengan dokumen pendukung.

Jika data sesuai, petugas OJK akan mencetak informasi iDeb dan memberikannya kepada calon debitur disertai penjelasan mengenai skornya.

Sedangkan jika meminta informasi SLIK melalui iDeb secara daring dapat dilakukan dengan langkah-langkah berikut:

- Masuk ke laman https://idebku.ojk.go.id untuk melakukan permohonan informasi debitur

- Klik tombol pendaftaran dan masukkan data yang diminta

- Isi data diri secara lengkap, lalu klik tombol ‘Selanjutnya’

- Unggah foto kartu identitas, foto diri dengan kartu identitas, serta foto diri tanpa kartu identitas sesuai petunjuk di laman aplikasi. Lalu klik tombol ‘Selanjutnya’

- Beri tanda centang pada kolom yang tersedia di bagian bawah, lalu klik tombol ‘Ajukan Permohonan’

- Akan muncul pemberitahuan bahwa pendaftaran telah berhasil dilakukan, disertai nomor pendaftaran. Catat nomor tersebut dan tutup laman aplikasi

- OJK akan memproses permohonan informasi debitur dalam jangka waktu 24 jam dan mengirimkan hasilnya melalui email.

Sebagai catatan, pengambilan informasi SLIK secara luring sebaiknya dilakukan langsung oleh calon debitur, tidak diwakilkan. Tujuannya untuk menjaga kerahasiaan data keuangan pribadi.

Namun jika memang tidak memungkinkan, calon debitur dapat mewakilkannya ke orang lain dengan melengkapi syarat berikut:

- KTP asli calon debitur

- KTP asli orang yang mewakili

- Surat pernyataan perwakilan yang dibubuhi materai

Proses KYC (Know Your Customer) dan Pencegahan Pencucian Uang (Anti Money Laundry)

Proses BI Checking atau SLIK, selain melihat kemungkinan kemampuan calon debitur membayar utangnya, juga ada kaitannya dengan proses KYC. Proses ini adalah hal prinsipil yang diatur dalam Peraturan Bank Indonesia No. 5/21/PBI/2003 tentang Perubahan Kedua Atas Peraturan Bank Indonesia No. 3/10/PBI/2001.

KYC atau Know Your Customer adalah proses verifikasi dan pengumpulan data serta informasi selengkap mungkin mengenai calon debitur di sebuah lembaga keuangan. Melalui BI Checking petugas bank yang bersangkutan mengumpulkan dan menganalisis data keuangan calon debiturnya.

Proses KYC juga bertujuan mengurangi kemungkinan kredit bermasalah atau macet. Kredit macet dapat merugikan calon debitur karena akan mempengaruhi skor BI Checking berikutnya. Juga akan merugikan bank yang memberikan pinjaman karena berpengaruh pada nilai Non-performing Loan.

Hal penting lain yang dapat dilihat dari BI Checking adalah arus keuangan calon debitur. Meneliti arus keuangan ini penting untuk mencegah praktik pencucian uang atau money laundry.

Calon debitur yang terindikasi terlibat pencucian uang tentu akan ditolak permohonan kreditnya karena money laundry termasuk tindak kriminal.

Pedoman Akuntansi Perbankan Indonesia

Bicara tentang skor BI Checking dan penilaian keuangan calon debitur, Bank Indonesia dan OJK memiliki pedoman mengenai hal tersebut.

Salah satunya adalah Pasal 6 ayat (1) Peraturan Bank Indonesia Nomor 9/14/PBI/2007 Tentang Sistem Informasi Debitur. Pasal ini adalah salah satu dasar hukum pelaksanaan BI Checking terhadap calon debitur.

Pedoman-pedoman lainnya adalah Peraturan Bank Indonesia No. 9/14/PBI/2007 tentang Sistem Informasi Debitur serta Peraturan OJK Nomor:01/POJK.07/2013 tentang Perlindungan Konsumen Jasa Keuangan.

Cara Memeriksa Skor BI Checking

Sederet peraturan dan undang-undang di atas mengatur mengenai pelaksanaan BI Checking dan urgensinya. Hasil BI Checking dapat dilihat dalam bentuk skor atau kolektibilitas yang memiliki arti tertentu.

Adapun arti skor BI Checking adalah:

- Skor 1 mengindikasikan kredit lancar. Skor ini menunjukkan bahwa debitur selalu memenuhi kewajibannya untuk membayar cicilan setiap bulan beserta bunga kreditnya. Lunas tanpa pernah menunggak.

- Skor 2 berarti kredit DPK atau Dalam Perhatian Khusus. Artinya, debitur pernah tercatat menunggak cicilan kredit beserta bunganya selama 1 hingga 90 hari.

- Skor 3 berarti kredit tidak lancar. Dalam kondisi ini, debitur tercatat pernah menunggak cicilan kredit antara 91 hingga 120 hari.

- Skor 4 artinya kredit diragukan. Dikarenakan debitur tercatat pernah atau sedang menunggak cicilan kredit selama 121 hingga 180 hari

- Skor 5 artinya kredit macet. Dimana debitur tercatat pernah atau sedang menunggak cicilan kredit lebih 180 hari.

Penetapan arti skor kolektibilitas kredit di atas sesuai Peraturan Otoritas Jasa Keuangan Nomor 40/PJOK.03/2019 tentang Penilaian Kualitas Aset Bank Umum.

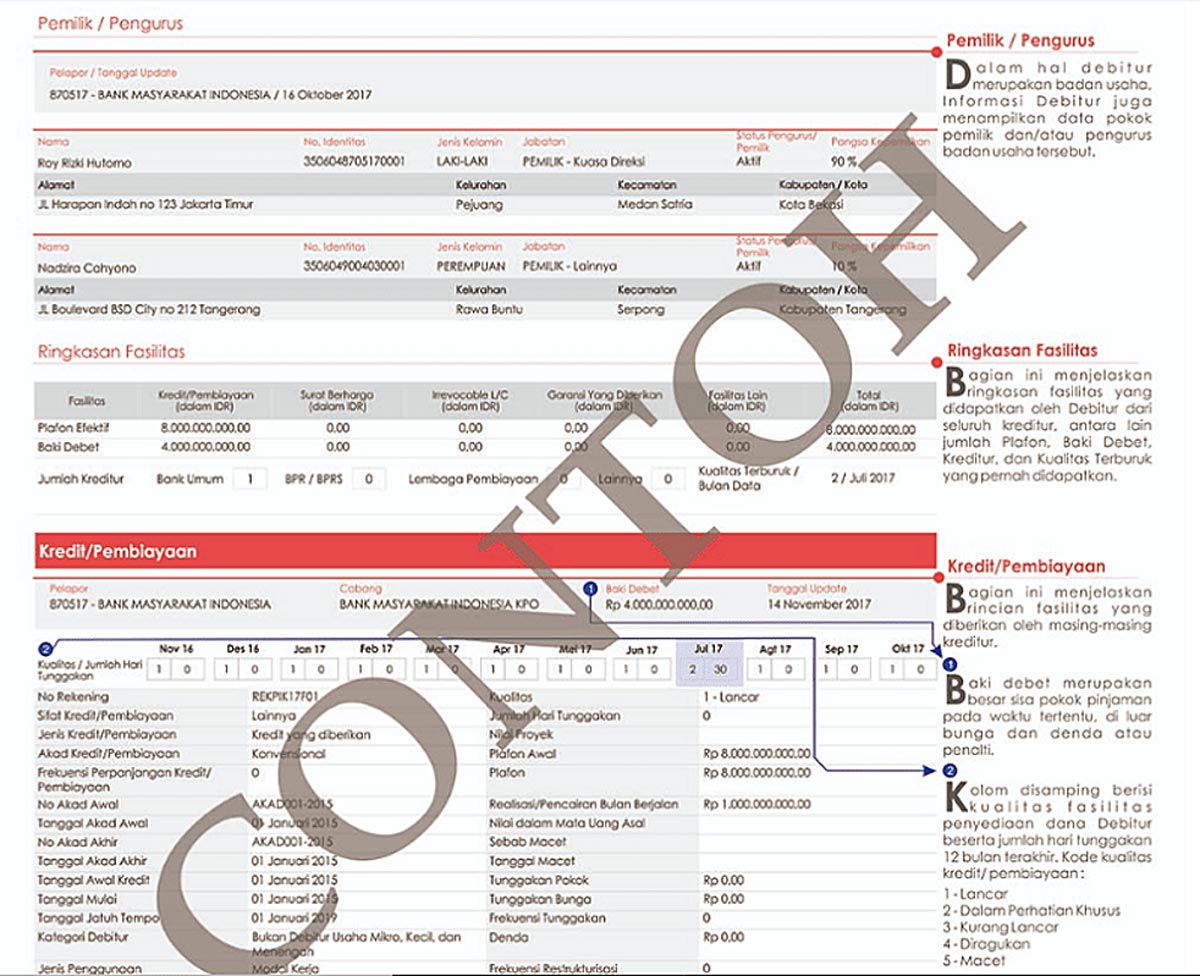

Skor kolektibilitas BI Checking dapat dibaca langsung pada lembaran kedua dari lampiran iDeb yang dikirimkan OJK. Sementara pada lampiran pertama merupakan identitas lengkap debitur.

Pada lampiran kedua terdapat beberapa kolom di dalam tabel yang menunjukkan kondisi lengkap kredit, tunggakan, serta cicilan debitur.

Kolom-kolom tersebut adalah:

- Kolom pelapor, sifat, nomor rekening, update. Berisi informasi kode bank yang pernah memberikan kredit. Lengkap dengan nomor rekening debitur.

- Kolom nilai, menunjukkan besarnya bunga kredit.

- Kolom plafon, menunjukkan jumlah kredit yang diterima debitur.

- Kolom tunggakan, menunjukkan besarnya pokok tunggakan kredit beserta frekuensinya.

- Kolom penggunaan berisi tujuan pengambilan kredit.

- Kolom status menunjukkan kondisi kredit macet dan penyebabnya. Jika kredit lancar, maka kolom ini kosong.

- Kolom jangka menunjukkan akad awal dan jatuh tempo kredit.

- Kolom terbesar adalah kolektibilitas dan tunggakan, yang merupakan bagian terpenting informasi iDeb.

Terdapat 24 kotak berisi riwayat pembayaran utang debitur selama dua tahun terakhir di kolom ini. Kotak kecil di sebelah kolom bulan adalah skor kolektibilitas BI Checking (kotak atas) dan jumlah hari tunggakan.

Jika debitur tidak menunggak kredit sama sekali, maka kotak kecil bagian atas akan berisi angka 1 dan di bagian bawah berisi angka 0.

Jika ada tunggakan selama 60 hari, maka kotak kecil di bagian atas berisi angka 2 dan bagian bawah berisi angka 60.

Bagaimana Skor BI Checking Mempengaruhi Kemampuan Kredit

Skor BI Checking yang diharapkan bank adalah 1 hingga 2. Skor 1 adalah yang terbaik karena debitur dianggap sangat mampu membayar utangnya dan dapat dipastikan tidak akan menyebabkan kredit macet di bank.

Skor 2 umumnya dianggap masih bisa mendapatkan kredit, tetapi dengan beberapa syarat tertentu. Pengawasan terhadap debitur ini juga cukup ketat karena masih ada kemungkinan akan menunggak walaupun tidak terlalu lama.

Skor 3 hingga 4 umumnya akan mendapat penolakan dari bank, karena dianggap tidak mampu membayar cicilan kredit yang baru. Calon debitur harus memperbaiki skor BI Checking terlebih dahulu baru bisa mengajukan kredit kembali.

Sementara itu, debitur dengan skor 5 akan mendapat blacklist dari OJK dan otomatis tidak akan mendapat pinjaman dari lembaga keuangan manapun.

Tips Untuk Mengurangi Skor BI Checking

Dari keterangan di atas, terlihat bahwa skor BI Checking sangat mempengaruhi penilaian mengenai kemampuan debitur membayar utang-utangnya. Kemungkinan mendapat kredit baru juga semakin kecil jika skor tinggi.

Namun, debitur sebenarnya masih dapat memperbaiki skor BI Checking dan mendapat penilaian yang lebih baik dari lembaga keuangan. Caranya adalah:

- Segera melunasi cicilan kredit yang tertunggak.

- Memantau BI Checking per tiga bulan setelah melunasi tunggakan cicilan. Pengumpulan data debitur dari lembaga keuangan ke OJK dilakukan per tiga bulan, sehingga diharapkan dalam waktu tersebut BI Checking sudah bersih.

- Meminta surat klarifikasi dari bank tempat mengajukan kredit sebelumnya dan mengonfirmasi ke OJK bahwa semua kewajiban kredit telah lunas. OJK akan memproses data debitur agar BI Checking bersih serta berskor rendah.

Informasi Mengenai Bank Lain di Indonesia

Selain menjaga skor BI Checking tetap rendah, debitur juga perlu mengetahui beberapa informasi lain terkait perbankan Indonesia. Berikut adalah beberapa di antaranya.

Lembaga yang Diakui Oleh Bank Indonesia

Selain bank, ada beberapa lembaga keuangan lain yang diakui di Indonesia, yaitu:

- Lembaga pembiayaan atau leasing serta pemberi pinjaman non bank.

- Lembaga keuangan penyelenggara transaksi keuangan. Misalnya penyelenggara e-money, e-wallet, dan pembayaran elektronik

- Lembaga keuangan financial technology.

- Lembaga keuangan lainnya seperti koperasi, lembaga zakat, dll.

Tentu tidak semua lembaga keuangan berhak memberikan pinjaman. Setiap lembaga keuangan melaksanakan operasionalnya sesuai legalitas dari OJK.

Peran OJK Dalam Mengatur Perbankan di Indonesia

Menilik bervariasinya jenis lembaga keuangan di Indonesia, peran OJK tentu sangat signifikan. Dalam mengatur perbankan, OJK memiliki tugas pengawasan dan pengaturan.

Artinya, OJK mengawasi lembaga bank dalam menjalankan operasional mereka. Termasuk menentukan sehat tidaknya suatu bank (pengawasan mikroprudensial). Sementara sisi makroprudensial masih diawasi oleh Bank Indonesia.

OJK juga menetapkan beberapa peraturan seperti legalitas lembaga keuangan perbankan, perizinan, dan sebagainya.

Pengaruh Skor BI Checking Pada Layanan Perbankan Lainnya

Selain berpengaruh pada kemungkinan ditolaknya pengajuan kredit, BI Checking juga berpengaruh pada layanan perbankan lain yang diterima debitur.

Misalnya pengajuan kartu kredit, take over kredit yang sedang berjalan, permohonan penambahan pagu atau tenor kredit, dan lain-lain.

Penutup

Dari penjabaran di atas, terlihat jelas pentingnya memiliki skor BI Checking yang bagus. Skor yang rendah akan menambah kepercayaan bank sehingga pengajuan kredit akan dikabulkan dengan mudah.

Karenanya, penting sekali untuk menjaga skor BI Checking tetap baik. Caranya adalah dengan tidak menunggak atau terlambat membayar cicilan pinjaman.

Lebih jauh, sebaiknya debitur mempertimbangkan sebelum mengambil utang. Jangan sampai cicilan melebihi batas kemampuan sehingga berakibat pada tertunggaknya pembayaran cicilan.

Sebagai bagian dari nasabah perbankan Indonesia, mari tetap melaksanakan perencanaan keuangan dengan baik serta mengikuti perkembangan peraturan moneter di Indonesia. Dengan begitu, kendala yang berpotensi menghambat transaksi perbankan dapat dihindari.